Pomoc publiczna

Kompetencje Prezesa UOKiK

Kompetencje Prezesa Urzędu Ochrony Konkurencji i Konsumentów w zakresie pomocy publicznej reguluje ustawa z dnia 30 kwietnia 2004 r. o postępowaniu w sprawach dotyczących pomocy publicznej. Zgodnie z tą ustawą, Prezes Urzędu opiniuje projekty pomocy, notyfikuje je Komisji Europejskiej, reprezentuje rząd polski w postępowaniu przez Komisją oraz monitoruje pomoc publiczną udzielaną przedsiębiorcom w Polsce.

Każdy projekt programu pomocowego, w tym przewidujący udzielenie pomocy w ramach wyłączeń grupowych, oraz pomocy indywidualnej, w tym pomocy indywidualnej na restrukturyzację, wymaga uzyskania opinii Prezesa UOKiK.

W opinii Prezes stwierdza, czy wsparcie przewidziane w projekcie spełnia przesłanki pomocy publicznej w rozumieniu art. 107 ust. 1 Traktatu o Funkcjonowaniu Unii Europejskiej (TFUE), czyli sprawdza, czy jednocześnie spełnione są następujące warunki:

- wsparcie jest przyznawane przez Państwo lub pochodzi ze środków państwowych,

- udzielane jest na warunkach korzystniejszych niż oferowane na rynku,

- ma charakter selektywny (uprzywilejowuje określone przedsiębiorstwo lub przedsiębiorstwa albo produkcję określonych towarów),

- grozi zakłóceniem lub zakłóca konkurencję oraz wpływa na wymianę handlową między Państwami Członkowskimi UE.

Ponadto, Prezes w opinii stwierdza, czy projektowane wsparcie jest zgodne z rynkiem wewnętrznym, a w przypadku niezgodności proponuje określone rozwiązania mające na celu dostosowanie do reguł rynku wewnętrznego. Zajmuje także stanowisko w kwestii ewentualnego obowiązku notyfikacji projektu (czyli obowiązku zgłoszenia projektu Komisji Europejskiej).

Opinia Prezesa nie jest wiążąca dla podmiotów udzielających pomocy. Podmioty te mogą wziąć tę opinię pod uwagę, ale nie muszą. Celem opinii jest wskazanie tym podmiotom, jak również potencjalnym beneficjentom wsparcia, jakiego rodzaju konsekwencje mogą wiązać się z jego udzielaniem/uzyskaniem. W szczególności celem wydania opinii jest ostrzeżenie podmiotów o możliwości udzielenia wsparcia, które stanowić będzie bezprawną (tzn. udzieloną bez zgody Komisji) lub nawet niezgodną z rynkiem wewnętrznym pomoc publiczną, co do której Komisja może zażądać zwrotu. Jednocześnie, opinia ma zapobiegać dokonywaniu notyfikacji projektów pomocy, które są niezgodne z rynkiem wewnętrznym, a więc nie mają szans na uzyskanie akceptacji Komisji.

Zgodnie z art. 108 ust. 3 TFUE, Komisja musi zostać poinformowana o wszelkich planach przyznania lub zmiany pomocy publicznej. Państwo członkowskie nie może wprowadzać w życie projektowanych środków dopóki Komisja nie wyda decyzji końcowej.

Prezes UOKiK odgrywa kluczową rolę w procesie notyfikacji (zgłoszenia) pomocy publicznej. Zawiadamia on Komisję Europejską o zamiarze udzielenia wsparcia przedsiębiorcy przez polski organ administracji lub inny podmiot publiczny. Do momentu podjęcia przez Komisję decyzji w sprawie zgodności notyfikowanego wsparcia z prawem wspólnotowym, państwo członkowskie ma obowiązek wstrzymać się z jego udzieleniem. W toku postępowania wyjaśniającego przed Komisją, Prezes UOKiK, przy współpracy innych organów i podmiotów w tym beneficjentów pomocy, przekazuje w imieniu polskich władz dane oraz dokumenty, o które wnioskuje Komisja Europejska, a także odpowiada na stawiane przez nią pytania. Zgłoszeniu podlega każdy rodzaj wsparcia, z wyjątkiem pomocy de minimis oraz pomocy udzielanej w ramach wyłączeń grupowych.

Podmioty opracowujące programy pomocowe, które przewidują udzielanie pomocy w ramach wyłączeń grupowych, lub podmioty udzielające pomocy indywidualnej w ramach wyłączeń grupowych, niezwłocznie informują Prezesa UOKiK, za pomocą formularza informacji zbiorczych dotyczących pomocy w ramach wyłączeń grupowych, o fakcie wejścia w życie programu pomocowego lub udzieleniu pomocy indywidualnej. Informacje te należy przesłać na adres: rozporzadzenie_651@uokik.gov.pl (wcześniej: rozporzadzenie_800@uokik.gov.pl). Następnie Prezes UOKiK przekazuje je Komisji Europejskiej. Powyższe zawiadomienia mają charakter wyłącznie informacyjny. Należy jednak pamiętać, iż Komisja w ramach prowadzonego monitoringu może sprawdzać, czy pomoc udzielana w ramach wyłączeń grupowych jest zgodna z odpowiednimi regulacjami (obecnie głównie z rozporządzeniem nr 651/2014).

Do obowiązków Prezesa UOKiK należy również monitorowanie wsparcia udzielanego polskim przedsiębiorcom, czyli gromadzenie, przetwarzanie oraz przekazywanie informacji związanych z pomocą publiczną.

Dane o udzielonej w Polsce pomocy – System Udostępniania Danych o Pomocy Publicznej:

Wszystkie podmioty udzielające pomocy przekazują Prezesowi Urzędu sprawozdania o udzielonej pomocy lub informację o nieudzieleniu pomocy (tzw. sprawozdanie zerowe). Informacje te są porządkowane a następnie gromadzone w specjalnej bazie danych tzw. SHRIMP (System Harmonogramowania, Raportowania i Monitorowania Pomocy). Na podstawie zebranych danych, Prezes UOKiK co roku opracowuje i przedstawia Radzie Ministrów raport o pomocy publicznej udzielonej w roku poprzednim. Raport ten Rada Ministrów przedstawia następnie Sejmowi.

Dane o pomocy publicznej dostępne są w bazie SUDOP. Baza ta zawiera informacje o wdrażanych w Polsce środkach pomocowych, pomocy udzielonej w ramach wdrażanych w Polsce środków pomocowych, a także wszelkiej pomocy publicznej i pomocy de minimis udzielonej danemu beneficjentowi.

Ponadto, Prezes UOKiK przygotowuje roczne sprawozdanie o udzielonej w Polsce pomocy publicznej na potrzeby Komisji Europejskiej, która na tej podstawie (i na podstawie sprawozdań otrzymanych od pozostałych państw członkowskich) opracowuje zbiorcze sprawozdanie o pomocy publicznej udzielonej w całej Unii Europejskiej (tzw. State Aid Scoreboard).

Przepisy dotyczące pomocy publicznej

Przepisy obowiązujące od dnia 1 stycznia 2022 r.

Decyzja Komisji Europejskiej w sprawie zwiększenia intensywności pomocy na inwestycje objęte rozporządzeniem w sprawie STEP

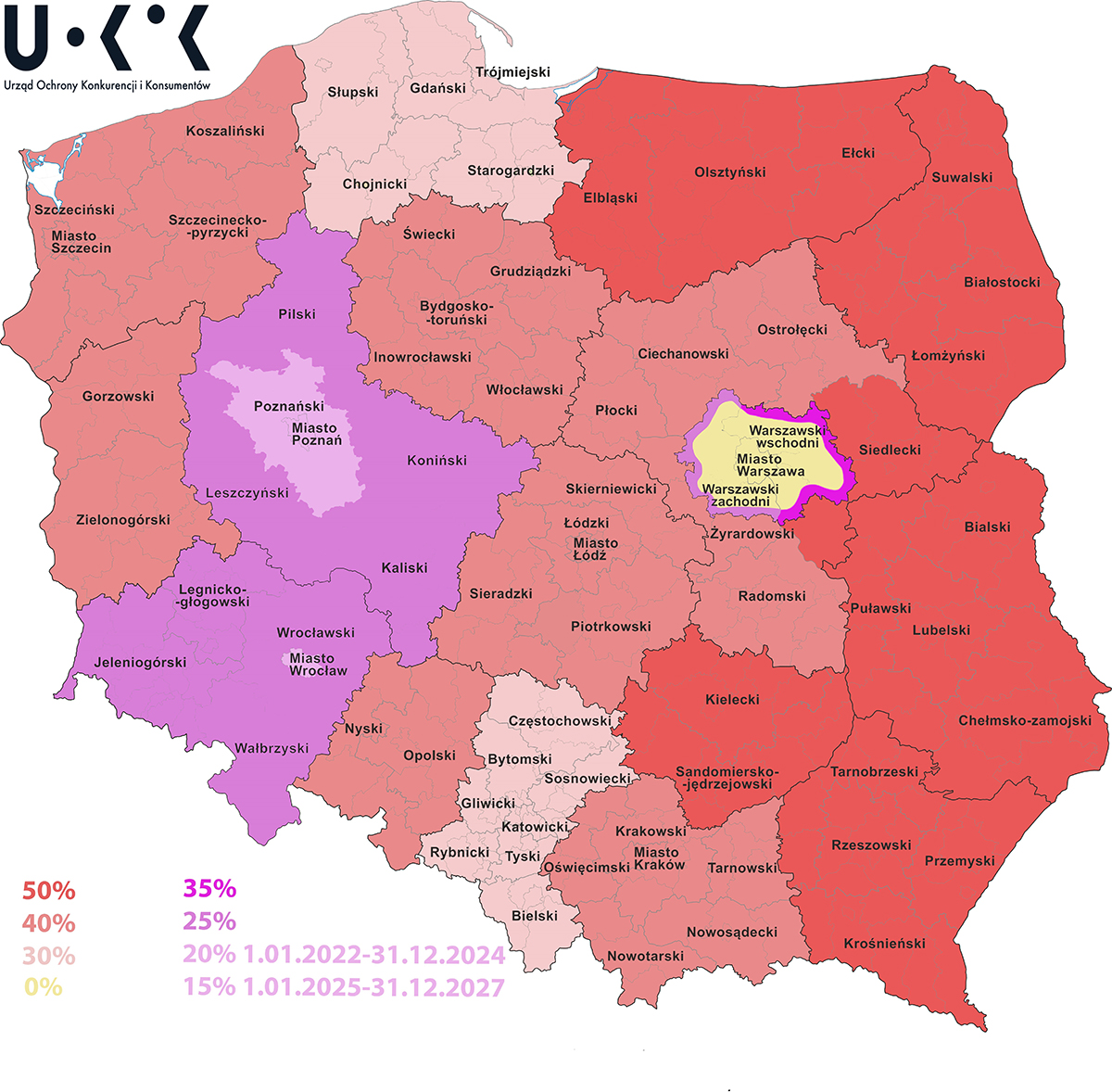

Rozporządzenie wskazuje regiony Polski, w których możliwe jest udzielanie pomocy regionalnej oraz określa maksymalną intensywność pomocy w tych regionach. Intensywność pomocy to maksymalna wysokość pomocy państwa, jaką można przyznać pojedynczemu beneficjentowi, wyrażona jako odsetek kwalifikowanych kosztów inwestycji. Jedynym obszarem, w którym nie będzie możliwe w latach 2022-2027 udzielanie pomocy regionalnej, jest region warszawski stołeczny (z wyjątkiem 26 gmin podregionów warszawskiego wschodniego i warszawskiego zachodniego, sąsiadujących z regionem mazowieckim regionalnym).

W zależności od miejsca realizacji inwestycji maksymalna intensywność pomocy może wynieść od 15% do 50% wartości kosztów kwalifikowanych.

W przypadku małych i średnich przedsiębiorców intensywność pomocy może zostać dodatkowo zwiększona o odpowiednio 20 i 10 punktów procentowych.

Ponadto, w odniesieniu do części obszarów województw małopolskiego, łódzkiego i śląskiego, wybranych do objęcia wsparciem z Funduszu na rzecz Sprawiedliwej Transformacji w ramach terytorialnego planu sprawiedliwej transformacji, maksymalną intensywność pomocy regionalnej można podwyższyć o 10 punktów procentowych od dnia 16 lutego 2023 r., tj. od momentu ogłoszenia decyzji Komisji Europejskiej zatwierdzającej wyższą intensywność pomocy dla ww. obszarów.

W dniu 14 października 2024 r. Komisja Europejska wydała decyzję zwiększającą maksymalną intensywność regionalnej pomocy inwestycyjnej dla projektów objętych rozporządzeniem Parlamentu Europejskiego i Rady (UE) 2024/795 z dnia 29 lutego 2024 r. w sprawie ustanowienia Platformy na rzecz Technologii Strategicznych dla Europy (STEP) o maksymalnie 10 punktów procentowych na obszarze, który spełnia warunki określone w art. 107 ust. 3 lit. a TFUE, oraz o 5 punktów procentowych na obszarze, który spełnia warunki określone w art. 107 ust. 3 lit. c TFUE.

Intensywność pomocy regionalnej dla poszczególnych obszarów przedstawia się następująco:

Mapa pomocy regionalnej 2022-2027

Pobierz plik: Mapa pomocy regionalnej 2022-2027 (aktualizacja: 2025.07.23).

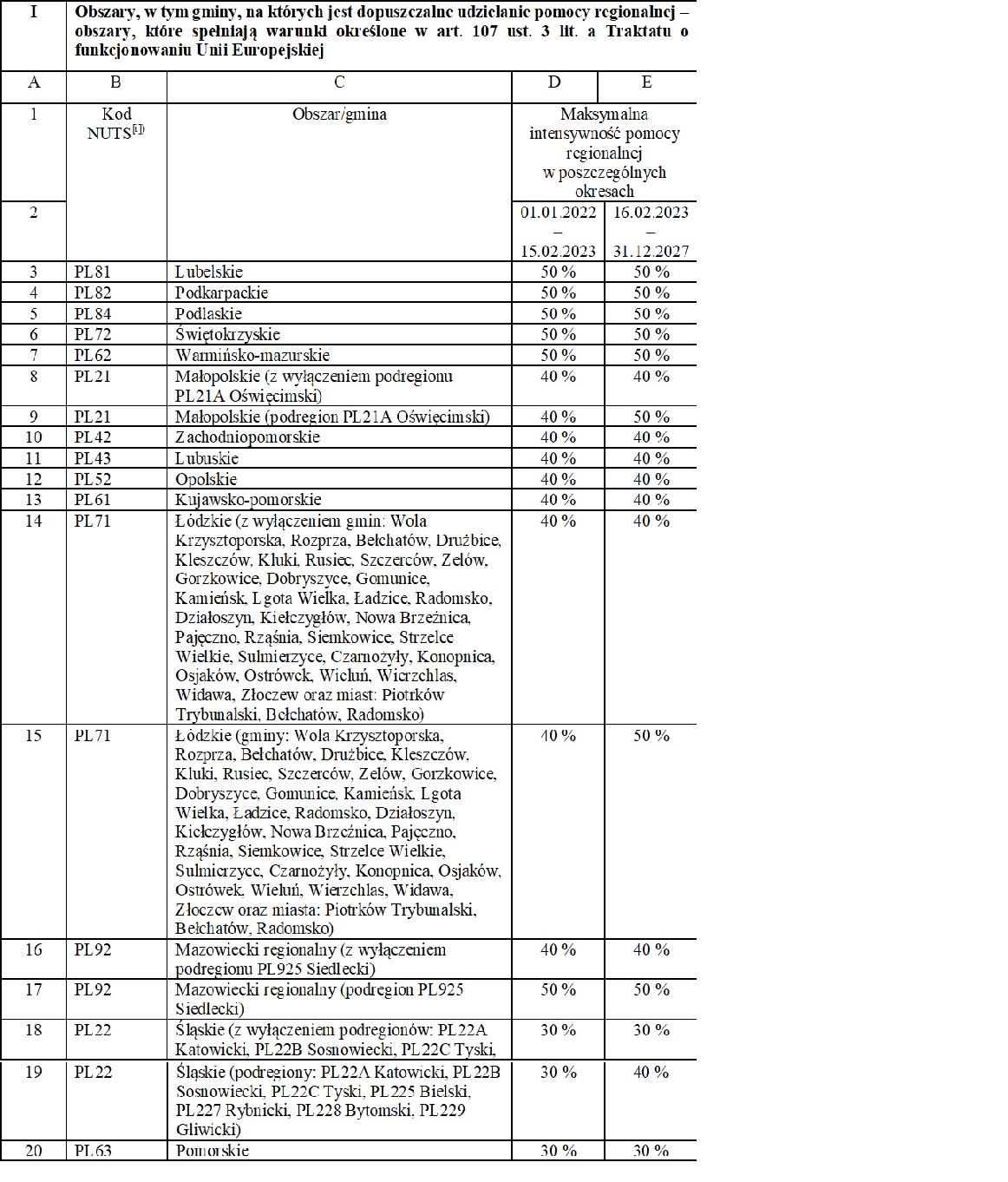

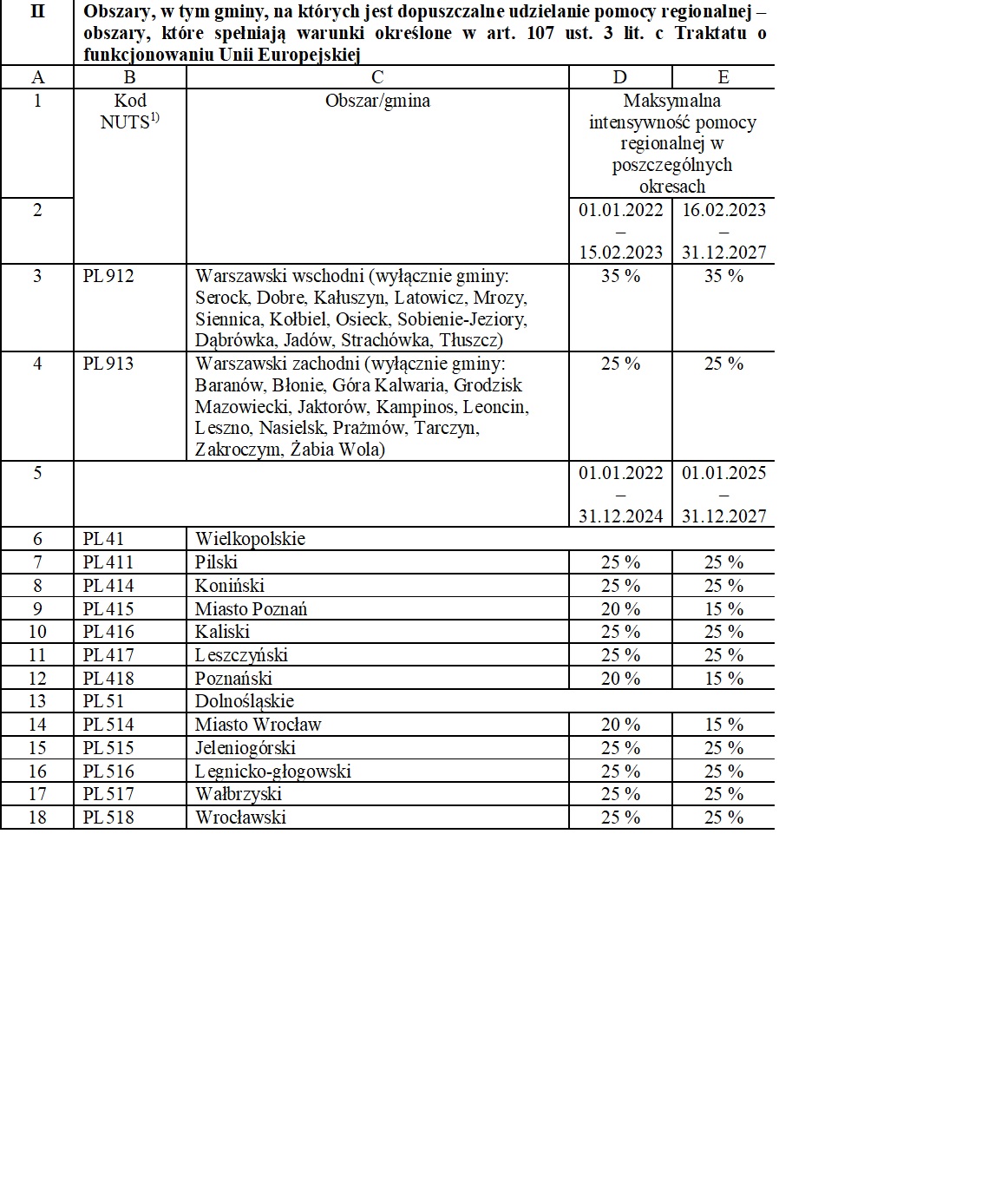

Tabela - mapa pomocy regionalnej 2022-2027

OBSZARY, W TYM GMINY, NA KTÓRYCH JEST DOPUSZCZALNE UDZIELANIE POMOCY REGIONALNEJ, ORAZ MAKSYMALNA INTENSYWNOŚĆ POMOCY REGIONALNEJ W POSZCZEGÓLNYCH OKRESACH – W POLSCE W LATACH 2022–2027

I | Obszary, w tym gminy, na których jest dopuszczalne udzielanie pomocy regionalnej – obszary, które spełniają warunki określone w art. 107 ust. 3 lit. a Traktatu o funkcjonowaniu Unii Europejskiej | ||||

A | B | C | D | E | |

1 | Kod NUTS1) | Obszar/gmina | Maksymalna intensywność pomocy regionalnej w poszczególnych okresach | ||

2 | 01.01.2022 – 15.02.2023 | 16.02.2023 – 31.12.2027 | |||

3 | PL81 | Lubelskie | 50 % | 50 % | |

4 | PL82 | Podkarpackie | 50 % | 50 % | |

5 | PL84 | Podlaskie | 50 % | 50 % | |

6 | PL72 | Świętokrzyskie | 50 % | 50 % | |

7 | PL62 | Warmińsko-mazurskie | 50 % | 50 % | |

8 | PL21 | Małopolskie (z wyłączeniem podregionu PL21A Oświęcimski) | 40 % | 40 % | |

9 | PL21 | Małopolskie (podregion PL21A Oświęcimski) | 40 % | 50 % | |

10 | PL42 | Zachodniopomorskie | 40 % | 40 % | |

11 | PL43 | Lubuskie | 40 % | 40 % | |

12 | PL52 | Opolskie | 40 % | 40 % | |

13 | PL61 | Kujawsko-pomorskie | 40 % | 40 % | |

14 | PL71 | Łódzkie (z wyłączeniem gmin: Wola Krzysztoporska, Rozprza, Bełchatów, Drużbice, Kleszczów, Kluki, Rusiec, Szczerców, Zelów, Gorzkowice, Dobryszyce, Gomunice, Kamieńsk, Lgota Wielka, Ładzice, Radomsko, Działoszyn, Kiełczygłów, Nowa Brzeźnica, Pajęczno, Rząśnia, Siemkowice, Strzelce Wielkie, Sulmierzyce, Czarnożyły, Konopnica, Osjaków, Ostrówek, Wieluń, Wierzchlas, Widawa, Złoczew oraz miast: Piotrków Trybunalski, Bełchatów, Radomsko) | 40 % | 40 % | |

15 | PL71 | Łódzkie (gminy: Wola Krzysztoporska , Rozprza, Bełchatów, Drużbice, Kleszczów, Kluki, Rusiec, Szczerców, Zelów, Gorzkowice, Dobryszyce, Gomunice, Kamieńsk, Lgota Wielka, Ładzice, Radomsko, Działoszyn, Kiełczygłów, Nowa Brzeźnica, Pajęczno, Rząśnia, Siemkowice, Strzelce Wielkie, Sulmierzyce, Czarnożyły, Konopnica, Osjaków, Ostrówek, Wieluń, Wierzchlas, Widawa, Złoczew oraz miasta: Piotrków Trybunalski, Bełchatów, Radomsko) | 40 % | 50 % | |

16 | PL92 | Mazowiecki regionalny (z wyłączeniem podregionu PL925 Siedlecki) | 40 % | 40 % | |

17 | PL92 | Mazowiecki regionalny (podregion PL925 Siedlecki) | 50 % | 50 % | |

18 | PL22 | Śląskie (z wyłączeniem podregionów: PL22A Katowicki, PL22B Sosnowiecki, PL22C Tyski, PL225 Bielski, PL227 Rybnicki, PL228 Bytomski, PL229 Gliwicki) | 30 % | 30 % | |

19 | PL22 | Śląskie (podregiony: PL22A Katowicki, PL22B Sosnowiecki, PL22C Tyski, PL225 Bielski, PL227 Rybnicki, PL228 Bytomski, PL229 Gliwicki) | 30 % | 40 % | |

20 | PL63 | Pomorskie | 30 % | 30 % | |

II | Obszary, w tym gminy, na których jest dopuszczalne udzielanie pomocy regionalnej – obszary, które spełniają warunki określone w art. 107 ust. 3 lit. c Traktatu o funkcjonowaniu Unii Europejskiej | ||||

A | B | C | D | E | |

1 | Kod NUTS1) | Obszar/gmina | Maksymalna intensywność pomocy regionalnej w poszczególnych okresach | ||

2 | 01.01.2022 – 15.02.2023 | 16.02.2023 – 31.12.2027 | |||

3 | PL912 | Warszawski wschodni (wyłącznie gminy: Serock, Dobre, Kałuszyn, Latowicz, Mrozy, Siennica, Kołbiel, Osieck, Sobienie-Jeziory, Dąbrówka, Jadów, Strachówka, Tłuszcz) | 35 % | 35 % | |

4 | PL913 | Warszawski zachodni (wyłącznie gminy: Baranów, Błonie, Góra Kalwaria, Grodzisk Mazowiecki, Jaktorów, Kampinos, Leoncin, Leszno, Nasielsk, Prażmów, Tarczyn, Zakroczym, Żabia Wola) | 25 % | 25 % | |

5 | 01.01.2022 – 31.12.2024 | 01.01.2025 –31.12.2027 | |||

6 | PL41 | Wielkopolskie | |||

7 | PL411 | Pilski | 25 % | 25 % | |

8 | PL414 | Koniński | 25 % | 25 % | |

9 | PL415 | Miasto Poznań | 20 % | 15 % | |

10 | PL416 | Kaliski | 25 % | 25 % | |

11 | PL417 | Leszczyński | 25 % | 25 % | |

12 | PL418 | Poznański | 20 % | 15 % | |

13 | PL51 | Dolnośląskie | |||

14 | PL514 | Miasto Wrocław | 20 % | 15 % | |

15 | PL515 | Jeleniogórski | 25 % | 25 % | |

16 | PL516 | Legnicko-głogowski | 25 % | 25 % | |

17 | PL517 | Wałbrzyski | 25 % | 25 % | |

18 | PL518 | Wrocławski | 25 % | 25 % | |

1)Kody NUTS określone zgodnie z rozporządzeniem (WE) nr 1059/2003 Parlamentu Europejskiego i Rady z dnia 26 maja 2003 r. w sprawie ustalenia wspólnej klasyfikacji Jednostek Terytorialnych do Celów Statystycznych (NUTS) (Dz. Urz. UE L 154 z 21.06.2003, str. 1, z późn. zm. – Dz. Urz. UE Polskie wydanie specjalne, rozdz. 14, t. 1, str. 196) (w brzmieniu z dnia 13 listopada 2019 r., Dz. Urz. UE L 270 z 24.10.2019, str. 1).

Pobierz pliki:

Tabela - mapa pomocy regionalnej 2022-2027 (regiony o statusie “A”) (aktualizacja: 2025.07.23),

{kind=link}

Tabela - mapa pomocy regionalnej 2022-2027 (regiony o statusie “C”) (aktualizacja: 2025.07.23).

{kind=link}

Nie jest natomiast możliwe udzielanie pomocy regionalnej w następujących przypadkach:

- przedsiębiorcom znajdującym się w trudnej sytuacji ekonomicznej,

- w sektorze żelaza i stali,

- w sektorze węgla brunatnego i kamiennego,

- w sektorze rybołówstwa i akwakultury,

- w sektorze rolnictwa rozumianym jako produkcja pierwotna, przetwórstwo i wprowadzanie do obrotu produktów rolnych,

- w sektorze leśnictwa,

- w sektorze transportu,

- w sektorze energetycznym,

- w sektorze sieci szerokopasmowych.

- Rozporządzenie Rady Ministrów z dnia 20 marca 2007 r. w sprawie zaświadczeń o pomocy de minimis i pomocy de minimis w rolnictwie lub rybołówstwie

- Rozporządzenie Rady Ministrów z dnia 21 czerwca 2024 r. zmieniające rozporządzenie w sprawie zaświadczeń o pomocy de minimis i pomocy de minimis w rolnictwie lub rybołówstwie

Przedstawiane przy ubieganiu się o pomoc de minimis:

Formularze obowiązujące do dnia 12 listopada 2025 r.:

Formularze obowiązujące od dnia 13 listopada 2025 r.:

Przedstawiane przy ubieganiu się o pomoc inną niż de minimis:

- Rozporządzenie Rady Ministrów z dnia 16 grudnia 2010 r. zmieniające rozporządzenie w sprawie zakresu informacji przedstawianych przez podmiot ubiegający się o pomoc inną niż pomoc de minimis lub pomoc de minimis w rolnictwie lub rybołówstwie

- Rozporządzenie Rady Ministrów z dnia 2 lutego 2016 r. zmieniające rozporządzenie w sprawie zakresu informacji przedstawianych przez podmiot ubiegający się o pomoc inną niż pomoc de minimis lub pomoc de minimis w rolnictwie lub rybołówstwie

- Rozporządzenie Rady Ministrów z dnia 27 lipca 2020 r. zmieniające rozporządzenie w sprawie zakresu informacji przedstawianych przez podmiot ubiegający się o pomoc inną niż pomoc de minimis lub pomoc de minimis w rolnictwie lub rybołówstwie

- Rozporządzenie Rady Ministrów z dnia 8 kwietnia 2026 r. zmieniające rozporządzenie w sprawie zakresu informacji przedstawianych przez podmiot ubiegający się o pomoc inną niż pomoc de minimis lub pomoc de minimis w rolnictwie lub rybołówstwie

Formularz obowiązujący do dnia 30 kwietnia 2026 r.:

Formularz obowiązujący od dnia 1 maja 2026 r.:

Przedstawiane w celu wydania opinii Prezesa UOKiK:

- Rozporządzenie Rady Ministrów z dnia 26 października 2004 r. w sprawie informacji przekazywanych Prezesowi Urzędu Ochrony Konkurencji i Konsumentów w celu wydania opinii o planowanej pomocy publicznej

- Rozporządzenie Rady Ministrów z dnia 3 sierpnia 2007 r. zmieniające rozporządzenie w sprawie informacji przekazywanych Prezesowi Urzędu Ochrony Konkurencji i Konsumentów w celu wydania opinii o planowanej pomocy publicznej

- Rozporządzenie Rady Ministrów z dnia 6 sierpnia 2010 r. zmieniające rozporządzenie w sprawie informacji przekazywanych w celu wydania opinii o planowanej pomocy publicznej

- Rozporządzenie Rady Ministrów z dnia 12 grudnia 2017 r. zmieniające rozporządzenie w sprawie informacji przekazywanych w celu wydania opinii o planowanej pomocy publicznej

- Rozporządzenie Rady Ministrów z dnia 7 sierpnia 2008 r. w sprawie sprawozdań o udzielonej pomocy publicznej, informacji o nieudzieleniu takiej pomocy oraz sprawozdań o zaległościach przedsiębiorców we wpłatach świadczeń należnych na rzecz sektora finansów publicznych

- Rozporządzenie Rady Ministrów z dnia 30 października 2024 r. zmieniające rozporządzenie w sprawie sprawozdań o udzielonej pomocy publicznej, informacji o nieudzieleniu takiej pomocy oraz sprawozdań o zaległościach przedsiębiorców we wpłatach świadczeń należnych na rzecz sektora finansów publicznych

- Rozporządzenie Rady Ministrów z dnia 22 października 2025 r. zmieniające rozporządzenie w sprawie sprawozdań o udzielonej pomocy publicznej, informacji o nieudzieleniu takiej pomocy oraz sprawozdań o zaległościach przedsiębiorców we wpłatach świadczeń należnych na rzecz sektora finansów publicznych

- Ustawa z dnia 22 września 2006 r. o przejrzystości stosunków finansowych pomiędzy organami publicznymi a przedsiębiorcami publicznymi oraz o przejrzystości finansowej niektórych przedsiębiorców

- Ustawa z dnia 7 grudnia 2006 r. o zmianie ustawy o postępowaniu w sprawach dotyczących pomocy publicznej i niektórych innych ustaw

- Ustawa z dnia 7 listopada 2014 r. o ułatwieniu wykonywania działalności gospodarczej

- Rozporządzenie Rady Ministrów z dnia 21 sierpnia 2007 r. w sprawie dokumentów, materiałów oraz informacji koniecznych do oceny zachowania przejrzystości stosunków finansowych pomiędzy organami publicznymi a przedsiębiorcami publicznymi

Traktat o funkcjonowaniu Unii Europejskiej

wersja skonsolidowana (Dz. Urz. UE C 326 z 26.10.2012 r.)

CZĘŚĆ TRZECIA: POLITYKI I DZIAŁANIA WEWNĘTRZNE UNII

TYTUŁ VII: WSPÓLNE REGUŁY W DZIEDZINIE KONKURENCJI, PODATKÓW I ZBLIŻENIA USTAWODAWSTW

Rozdział 1: Reguły konkurencji

Sekcja 2: Pomoc przyznawana przez państwa

Artykuł 107

(dawny artykuł 87 TWE)

1. Z zastrzeżeniem innych postanowień przewidzianych w Traktatach, wszelka pomoc przyznawana przez Państwo Członkowskie lub przy użyciu zasobów państwowych w jakiejkolwiek formie, która zakłóca lub grozi zakłóceniem konkurencji poprzez sprzyjanie niektórym przedsiębiorstwom lub produkcji niektórych towarów, jest niezgodna z rynkiem wewnętrznym w zakresie, w jakim wpływa na wymianę handlową między Państwami Członkowskimi.

2. Zgodna z rynkiem wewnętrznym jest:

a) pomoc o charakterze socjalnym przyznawana indywidualnym konsumentom, pod warunkiem że jest przyznawana bez dyskryminacji związanej z pochodzeniem produktów;

b) pomoc mająca na celu naprawienie szkód spowodowanych klęskami żywiołowymi lub innymi zdarzeniami nadzwyczajnymi;

c) pomoc przyznawana gospodarce niektórych regionów Republiki Federalnej Niemiec dotkniętych podziałem Niemiec, w zakresie, w jakim jest niezbędna do skompensowania niekorzystnych skutków gospodarczych spowodowanych tym podziałem. Pięć lat po wejściu w życie Traktatu z Lizbony, Rada, na wniosek Komisji, może przyjąć decyzję uchylającą niniejszą literę.

3. Za zgodną z rynkiem wewnętrznym może zostać uznana:

a) pomoc przeznaczona na sprzyjanie rozwojowi gospodarczemu regionów, w których poziom życia jest nienormalnie niski lub regionów, w których istnieje poważny stan niedostatecznego zatrudnienia, jak również regionów, o których mowa w artykule 349, z uwzględnieniem ich sytuacji strukturalnej, gospodarczej i społecznej;

b) pomoc przeznaczona na wspieranie realizacji ważnych projektów stanowiących przedmiot wspólnego europejskiego zainteresowania lub mająca na celu zaradzenie poważnym zaburzeniom w gospodarce Państwa Członkowskiego;

c) pomoc przeznaczona na ułatwianie rozwoju niektórych działań gospodarczych lub niektórych regionów gospodarczych, o ile nie zmienia warunków wymiany handlowej w zakresie sprzecznym ze wspólnym interesem;

d) pomoc przeznaczona na wspieranie kultury i zachowanie dziedzictwa kulturowego, o ile nie zmienia warunków wymiany handlowej i konkurencji w Unii w zakresie sprzecznym ze wspólnym interesem;

e) inne kategorie pomocy, jakie Rada może określić decyzją, stanowiąc na wniosek Komisji.

Artykuł 108

(dawny artykuł 88 TWE)

1. Komisja we współpracy z Państwami Członkowskimi stale bada systemy pomocy istniejące w tych Państwach. Proponuje im ona stosowne środki konieczne ze względu na stopniowy rozwój lub funkcjonowanie rynku wewnętrznego.

2. Jeśli Komisja stwierdzi, po wezwaniu zainteresowanych stron do przedstawienia uwag, że pomoc przyznana przez Państwo lub przy użyciu zasobów państwowych nie jest zgodna z rynkiem wewnętrznym w rozumieniu artykułu 107, lub że pomoc ta jest nadużywana, decyduje o zniesieniu lub zmianie tej pomocy przez dane Państwo w terminie, który ona określa. Jeśli dane Państwo nie zastosuje się do tej decyzji w wyznaczonym terminie, Komisja lub każde inne zainteresowane Państwo może, na zasadzie odstępstwa od postanowień artykułów 258 i 259, wnieść sprawę bezpośrednio do Trybunału Sprawiedliwości Unii Europejskiej. Na wniosek Państwa Członkowskiego Rada, stanowiąc jednomyślnie, może zdecydować, że pomoc, którą to Państwo przyznaje lub zamierza przyznać, jest uznana za zgodną z rynkiem wewnętrznym, na zasadzie odstępstwa od postanowień artykułu 107 lub rozporządzeń przewidzianych w artykule 109, jeśli wyjątkowe okoliczności uzasadniają taką decyzję. Jeśli w odniesieniu do danej pomocy Komisja wszczęła procedurę przewidzianą w pierwszym akapicie niniejszego ustępu, wystąpienie zainteresowanego Państwa z wnioskiem skierowanym do Rady powoduje zawieszenie tej procedury do czasu zajęcia stanowiska przez Radę. Jednakże jeśli Rada nie zajmie stanowiska w terminie trzech miesięcy od wystąpienia z wnioskiem, Komisja wydaje decyzję w sprawie.

3. Komisja jest informowana, w czasie odpowiednim do przedstawienia swych uwag, o wszelkich planach przyznania lub zmiany pomocy. Jeśli uznaje ona, że plan nie jest zgodny z rynkiem wewnętrznym w rozumieniu artykułu 107, wszczyna bezzwłocznie procedurę przewidzianą w ustępie 2. Dane Państwo Członkowskie nie może wprowadzać w życie projektowanych środków dopóki procedura ta nie doprowadzi do wydania decyzji końcowej.

4. Komisja może przyjąć rozporządzenia dotyczące kategorii pomocy państwa, w odniesieniu do których Rada postanowiła, zgodnie z artykułem 109, że mogą one zostać zwolnione z procedury przewidzianej w ustępie 3 niniejszego artykułu.

Artykuł 109

(dawny artykuł 89 TWE)

Rada, na wniosek Komisji i po konsultacji z Parlamentem Europejskim, może wydać wszelkie właściwe rozporządzenia w celu zastosowania artykułów 107 i 108, a w szczególności może określić warunki stosowania artykułu 108 ustęp 3 i kategorie pomocy zwolnione z tej procedury.

KE - Siatki analityczne pomocy publicznej dla infrastruktury (2016 - 2017):

Introduction to the analytical grids

- Port infrastructure

- Culture, heritage and nature conservation

- Airports

- Broadband

- Research

- Sports and Multifunctional

- Energy

- Waste Management

- Water infrastructures

- Roads, bridges, tunnels and inland waterways

- Railway, metro and local transport

Recovery and resilience facility (RRF) guiding templates - link do strony KE

- Energy and hydrogen infrastructure

- Energy from renewable sources, including renewably sourced hydrogen production

- District heating/cooling generation and distribution infrastructure

- Energy efficiency in buildings

- Electric recharging stations and hydrogen stations for road vehicles

- Acquisition of zero and low-emission road vehicles

- Other low emission transport modes

- Deployment and take-up of fixed and mobile very high capacity networks, including 5G and fibre networks

- Digitisation of public administration, including healthcare

- Innovative processors and semiconductor technologies

- Digitalisation of news media

- Cloud capabilities

- Upgrading education and training, including digital skills and relevant connectivity

- Rozporządzenie Rady (UE) 2015/1589 z dnia 13 lipca 2015 r. ustanawiające szczegółowe zasady stosowania art. 108 Traktatu o funkcjonowaniu Unii Europejskiej

- Rozporządzenie Komisji (WE) nr 794/2004 z dnia 21 kwietnia 2004 r. w sprawie wykonania rozporządzenia Rady (WE) nr 659/1999 ustanawiającego szczegółowe zasady stosowania art. 93 Traktatu WE – wersja skonsolidowana (nieoficjalna)

- Formularz skargi w sprawie pomocy państwa

- Formularze notyfikacyjne

- Formularz zgłoszeniowy GBER

- Zawiadomienie Komisji w sprawie uproszczonej procedury rozpatrywania niektórych rodzajów pomocy państwa

- Zawiadomienie Komisji w sprawie odzyskiwania pomocy państwa niezgodnej z prawem i z rynkiem wewnętrznym

- Komunikat Komisji - Zawiadomienie Komisji w sprawie egzekwowania zasad pomocy państwa przez sądy krajowe

- Komunikat Komisji C (2003) 4582 z dnia 1 grudnia 2003 w sprawie tajemnicy zawodowej w przypadku decyzji dotyczących pomocy publicznej

- Kodeks najlepszych praktyk dotyczących przebiegu postępowania w zakresie kontroli pomocy państwa (2025)

- Practical guidance to Member States for a swift treatment of State aid notifications in the framework of the Recovery and Resilience Facility

Wyłączenia grupowe:

- Rozporządzenie Komisji (UE) nr 651/2014 z dnia 17 czerwca 2014 r. uznające niektóre rodzaje pomocy za zgodne z rynkiem wewnętrznym w zastosowaniu art. 107 i 108 Traktatu - wersja skonsolidowana (nieoficjalna)

Pomoc de minimis:

- Rozporządzenie Komisji (UE) 2023/2831 z dnia 13 grudnia 2023 r. w sprawie stosowania art. 107 i 108 Traktatu o funkcjonowaniu Unii Europejskiej do pomocy de minimis - obowiązuje od 1.01.2024 r.

- Rozporządzenie Komisji (UE) nr 1407/2013 z dnia 18 grudnia 2013 r. w sprawie stosowania art. 107 i 108 Traktatu o funkcjonowaniu Unii Europejskiej do pomocy de minimis - wersja skonsolidowana (nieoficjalna) - obowiązywało do 31.12.2023 r.

- Rozporządzenie Komisji (UE) 2023/2832 z dnia 13 grudnia 2023 r. w sprawie stosowania art. 107 i 108 Traktatu o funkcjonowaniu Unii Europejskiej do pomocy de minimis przyznawanej przedsiębiorstwom wykonującym usługi świadczone w ogólnym interesie gospodarczym - obowiązuje od 1.01.2024 r.

- Rozporządzenie Komisji (UE) nr 360/2012 z dnia 25 kwietnia 2012 r. w sprawie stosowania art. 107 i 108 Traktatu o funkcjonowaniu Unii Europejskiej do pomocy de minimis przyznawanej przedsiębiorstwom wykonującym usługi świadczone w ogólnym interesie gospodarczym – wersja skonsolidowana (nieoficjalna) - obowiązywało do 31.12.2023 r.

Pomoc de minimis w rolnictwie i rybołówstwie:

- Rozporządzenie Komisji (UE) nr 1408/2013 z dnia 18 grudnia 2013 r. w sprawie stosowania art. 107 i 108 Traktatu o funkcjonowaniu Unii Europejskiej do pomocy de minimis w sektorze rolnym - wersja skonsolidowana (nieoficjalna)

- Rozporządzenie Komisji (UE) nr 717/2014 z dnia 27 czerwca 2014 r. w sprawie stosowania art. 107 i 108 Traktatu o funkcjonowaniu Unii Europejskiej do pomocy de minimis w sektorze rybołówstwa i akwakultury - wersja skonsolidowana (nieoficjalna)

- Wytyczne w sprawie krajowej pomocy regionalnej na lata 2022-2027 - zasady w nich określone obowiązują do pomocy przyznawanej od 1 stycznia 2022 r.

- Rozporządzenie Komisji (UE) nr 651/2014 z dnia 17 czerwca 2014 r. uznające niektóre rodzaje pomocy za zgodne z rynkiem wewnętrznym w zastosowaniu art. 107 i 108 Traktatu - wersja skonsolidowana (nieoficjalna)

Pomoc na działalność badawczą, rozwojową i innowacyjną:

- Zasady ramowe pomocy państwa na działalność badawczą, rozwojową i innowacyjną

- Rozporządzenie Komisji (UE) nr 651/2014 z dnia 17 czerwca 2014 r. uznające niektóre rodzaje pomocy za zgodne z rynkiem wewnętrznym w zastosowaniu art. 107 i 108 Traktatu - wersja skonsolidowana (nieoficjalna)

Pomoc na energetykę i ochronę środowiska:

- Komunikat Komisji - Ramy środków pomocy państwa na rzecz wsparcia Paktu dla czystego przemysłu (ramy pomocy państwa na potrzeby Paktu dla czystego przemysłu) - CISAF

- Wytyczne w sprawie pomocy państwa na ochronę klimatu i środowiska oraz cele związane z energią z 2022 r. (CEEAG)

- Wytyczne w sprawie niektórych środków pomocy państwa w kontekście systemu handlu uprawnieniami emisji gazów cieplarnianych po 2021 r.

- Komunikat Komisji uzupełniający Wytyczne w sprawie niektórych środków pomocy państwa w kontekście systemu handlu przydziałami emisji gazów cieplarnianych po 2021 r.

- Komunikat Komisji z 23.12.2025 r. zmieniający Wytyczne w sprawie niektórych środków pomocy państwa w kontekście systemu handlu przydziałami emisji gazów cieplarnianych po 2021 r.

- Rozporządzenie Komisji (UE) nr 651/2014 z dnia 17 czerwca 2014 r. uznające niektóre rodzaje pomocy za zgodne z rynkiem wewnętrznym w zastosowaniu art. 107 i 108 Traktatu - wersja skonsolidowana (nieoficjalna)

Pomoc na ratowanie i restrukturyzację:

- Wytyczne dotyczące pomocy państwa na ratowanie i restrukturyzację przedsiębiorstw niefinansowych znajdujących się w trudnej sytuacji

- Komunikat Komisji - przedłużenie obowiązywania wytycznych dotyczących pomocy państwa na ratowanie i restrukturyzację przedsiębiorstw niefinansowych znajdujących się w trudnej sytuacji do 31 grudnia 2023 r.

- Komunikat Komisji zmieniający w odniesieniu do okresu stosowania wytyczne dotyczące pomocy państwa na ratowanie i restrukturyzację przedsiębiorstw niefinansowych znajdujących się w trudnej sytuacji - przedłużenie do 31 grudnia 2025 r.

- Komunikat Komisji zmieniający w odniesieniu do okresu stosowania wytyczne dotyczące pomocy państwa na ratowanie i restrukturyzację przedsiębiorstw niefinansowych znajdujących się w trudnej sytuacji - przedłużenie do 31 grudnia 2026 r.

Pomoc na finansowanie ryzyka:

- Komunikat Komisji – Wytyczne Unii w sprawie pomocy państwa na rzecz promowania inwestycji w zakresie finansowania ryzyka

- Test prywatnego inwestora w zakresie środków finansowania ryzyka: Praktyczne wskazówki dla państw członkowskich

Ważne projekty stanowiące przedmiot wspólnego europejskiego zainterersowania (IPCEI):

- Komunikat Komisji w sprawie stosowania reguł UE w dziedzinie pomocy państwa w odniesieniu do rekompensaty z tytułu usług świadczonych w ogólnym interesie gospodarczym

- Rozporządzenie Komisji (UE) 2023/2832 z dnia 13 grudnia 2023 r. w sprawie stosowania art. 107 i 108 Traktatu o funkcjonowaniu Unii Europejskiej do pomocy de minimis przyznawanej przedsiębiorstwom wykonującym usługi świadczone w ogólnym interesie gospodarczym

- Decyzja Komisji (UE) 2025/2630 z dnia 16 grudnia 2025 r. w sprawie stosowania art. 106 ust. 2 Traktatu o funkcjonowaniu Unii Europejskiej do pomocy państwa w formie rekompensaty z tytułu świadczenia usług publicznych, przyznawanej przedsiębiorstwom zobowiązanym do wykonywania usług świadczonych w ogólnym interesie gospodarczym, i uchylająca decyzję 2012/21/UE - wejście w życie 8.01.2026 r.

- Komunikat Komisji – Zasady ramowe Unii Europejskiej dotyczące pomocy państwa w formie rekompensaty z tytułu świadczenia usług publicznych

Dodatkowe wyjaśnienia:

Usługi w ogólnym interesie gospodarczym w transporcie kolejowym, drogowym i śródlądowym:

- Rozporządzenie (WE) nr 1370/2007 Parlamentu Europejskiego i Rady z dnia 23 października 2007 r. dotyczące usług publicznych w zakresie kolejowego i drogowego transportu pasażerskiego oraz uchylające rozporządzenie Rady (EWG) nr 1191/69 i (EWG) nr 1107/70 – wersja skonsolidowana (nieoficjalna)

- Zawiadomienie Komisji w sprawie wytycznych interpretacyjnych na temat rozporządzenia (WE) nr 1370/2007 dotyczącego usług publicznych w zakresie kolejowego i drogowego transportu pasażerskiego

Sektor transportu:

- Transport kolejowy, transport wodny śródlądowy i transport multimodalny:

- NOWE - Rozporządzenie Komisji (UE) 2026/562 z dnia 16 marca 2026 r. uznające niektóre kategorie pomocy w sektorach transportu kolejowego, transportu wodnego śródlądowego i transportu multimodalnego za zgodne z rynkiem wewnętrznym w zastosowaniu art. 93, 107 i 108 Traktatu o funkcjonowaniu Unii Europejskiej (TBER)

- NOWE - Wytyczne w sprawie pomocy państwa na rzecz transportu lądowego i multimodalnego

- Usługi publiczne w transporcie kolejowym, drogowym i śródlądowym:

- Rozporządzenie (WE) nr 1370/2007 Parlamentu Europejskiego i Rady z dnia 23 października 2007 r. dotyczące usług publicznych w zakresie kolejowego i drogowego transportu pasażerskiego oraz uchylające rozporządzenie Rady (EWG) nr 1191/69 i (EWG) nr 1107/70 – wersja skonsolidowana (nieoficjalna)

- Sprostowanie do rozporządzenia (WE) nr 1370/2007 Parlamentu Europejskiego i Rady z dnia 23 października 2007 r. dotyczącego usług publicznych w zakresie kolejowego i drogowego transportu pasażerskiego oraz uchylającego rozporządzenia Rady (EWG) nr 1191/69 i (EWG) nr 1107/70

- Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2016/2338 z dnia 14 grudnia 2016 r. zmieniające rozporządzenie (WE) nr 1370/2007 w odniesieniu do otwarcia rynku krajowych usług kolejowego transportu pasażerskiego

- Zawiadomienie Komisji w sprawie wytycznych interpretacyjnych na temat rozporządzenia (WE) nr 1370/2007 dotyczącego usług publicznych w zakresie kolejowego i drogowego transportu pasażerskiego

- Transport śródlądowy:

- Rozporządzenie Rady (WE) nr 718/99 z dnia 29 marca 1999 r. w sprawie polityki w zakresie zdolności przewozowych floty wspólnotowej w celu wspierania żeglugi śródlądowej - wersja skonsolidowana (nieoficjalna)

- Rozporządzenie Komisji (WE) nr 181/2008 z dnia 28 lutego 2008 r. ustanawiające pewne środki w celu wykonania rozporządzenia Rady (WE) nr 718/99 w sprawie polityki w zakresie zdolności przewozowych floty wspólnotowej w celu wspierania żeglugi śródlądowej

- Transport lotniczy:

- Komunikat Komisji wytyczne wspólnotowe dotyczące pomocy państwa na rzecz portów lotniczych i przedsiębiorstw lotniczych

- Komunikat Komisji zmieniający komunikaty Komisji dotyczące Wytycznych UE w sprawie stosowania reguł pomocy państwa w odniesieniu do szybkiej budowy/rozbudowy sieci szerokopasmowych, Wytycznych w sprawie pomocy regionalnej na lata 2014–2020, pomocy państwa przeznaczonej na filmy i inne utwory audiowizualne, Wytycznych w sprawie pomocy państwa na rzecz promowania inwestycji w zakresie finansowania ryzyka oraz Wytycznych w sprawie pomocy państwa na rzecz portów lotniczych i przedsiębiorstw lotniczych

- Komunikat Komisji w sprawie przedłużenia szczególnego systemu pomocy operacyjnej dla portów lotniczych o rocznym przepływie pasażerów nieprzekraczającym 700 000 pasażerów, przewidzianego w wytycznych w sprawie pomocy państwa na rzecz portów lotniczych i przedsiębiorstw lotniczych (2018/C 456/06)

- Komunikat Komisji przedłużający okres przejściowy przewidziany w Wytycznych dotyczących pomocy państwa na rzecz portów lotniczych i przedsiębiorstw lotniczych w odniesieniu do regionalnych portów lotniczych 2023/C 244/01

- Transport morski:

- Komunikat Komisji uaktualniający załącznik do komunikatu Komisji C(2004) 43 Wytyczne Wspólnoty w sprawie pomocy publicznej dla transportu morskiego

- Komunikat Komisji C (2004) 43 wytyczne wspólnoty w sprawie pomocy publicznej dla transportu morskiego

- Komunikat Komisji przedstawiający wytyczne w sprawie pomocy państwa uzupełniającej finansowanie uruchamiania autostrad morskich

- Komunikat Komisji przedstawiający wytyczne w sprawie pomocy państwa na rzecz podmiotów zarządzających statkami

Produkcja audiowizualna:

Transmisje programów:

Sektor energii elektrycznej:

Sieci szerokopasmowe:

- Komunikat Komisji Wytyczne w sprawie pomocy państwa na sieci szerokopasmowe - zasady w nich określone obowiązują od dnia 1 lutego 2023 r.

Sektor węglowy:

Sektor pocztowy:

Sektor finansowy:

- Komunikat Komisji w sprawie stosowania od dnia 1 sierpnia 2013 r. reguł pomocy państwa w odniesieniu do środków wsparcia na rzecz banków w kontekście kryzysu finansowego („komunikat bankowy”)

- Komunikat Komisji w sprawie stosowania od dnia 1 stycznia 2012 r. reguł pomocy państwa w odniesieniu do środków wsparcia na rzecz banków w kontekście kryzysu finansowego

- Komunikat Komisji w sprawie stosowania od dnia 1 stycznia 2011 r. reguł pomocy państwa w odniesieniu do środków wsparcia na rzecz banków w kontekście kryzysu finansowego

- Komunikat Komisji - Dokapitalizowanie instytucji finansowych w związku z obecnym kryzysem finansowym: ograniczenie pomocy do niezbędnego minimum oraz mechanizmy zabezpieczające przez nadmiernym zakłóceniem konkurencji

- Komunikat Komisji w sprawie postępowania z aktywami o obniżonej wartości we wspólnotowym sektorze bankowym

- Komunikat Komisji w sprawie przywrócenia rentowności i oceny środków restrukturyzacyjnych stosowanych w sektorze finansowym w dobie kryzysu zgodnie z regułami pomocy państwa

Modernizacja unijnych przepisów o pomocy publicznej

Informacje o nowych i przeprowadzonych inicjatywach legislacyjnych Komisji Europejskiej w zakresie pomocy publicznej dostępne są na stronie Komisji Europejskiej:

https://ec.europa.eu/competition/consultations/open.html

Podmioty zainteresowane wyrażeniem opinii w zakresie prowadzonych konsultacji mogą przesyłać odpowiedzi na kwestionariusze Komisji lub swoje stanowisko w odniesieniu do projektów aktów bezpośrednio Komisji Europejskiej.

Na stronie każdego projektu Komisja zamieszcza wszelkie przekazane jej stanowiska – zarówno władz polskich, jak i innych państw członkowskich, a także wszystkich innych zainteresowanych podmiotów.