Tu jesteś: Strona główna > Urząd > Informacje ogólne > Aktualności

Kalkulator zmiany oprocentowania - policz i nie przelicz się

podziel się

< poprzedni | następny > 23.09.2021

- Niskie oprocentowanie zachęca cię do kupna mieszkania na kredyt? Bądź przygotowany na wzrost rat w przyszłości.

- Przygotowaliśmy kalkulator, dzięki któremu możesz sprawdzić o ile orientacyjnie wzrośnie rata kredytu, gdy zmieni się jego oprocentowanie.

- Wejdź na finanse.uokik.gov.pl. Policz i nie przelicz się.

Trwa kampania społeczna Prezesa UOKiK „Policz i nie przelicz się”, w której chcemy zwrócić uwagę konsumentów m.in. na ryzyko wzrostu stóp procentowych, a co za tym idzie – oprocentowania kredytów hipotecznych.

Pobierz wypowiedź Prezesa UOKiK Tomasza Chróstnego

Wysokość stóp procentowych ustalana jest przez Radę Polityki Pieniężnej i wpływa na oprocentowanie kredytów. Od maja 2020 r. główna stopa referencyjna jest na rekordowo niskim poziomie - 0,1 proc. (stan na 22 września 2021 r.). Dla porównania w marcu 2015 r. wynosiła 1,5 proc., a w styczniu 2013 r. – 4 proc. Dla wielu osób jest to zachęta do zaciągania kredytów i inwestowania w nieruchomości, jednak warto być świadomym, że wzrost stóp procentowych będzie oznaczał wzrost rat kredytów. Sprawdź na przygotowanym przez UOKiK kalkulatorze, jak mogą się kształtować twoje raty – wejdź na finanse.uokik.gov.pl.

- Niskie stopy procentowe oznaczają niższe raty kredytów, ale niosą za sobą ryzyko – gdy wzrosną, konsumenci będą płacić wyższe raty. Zdecydowana większość kredytów opiera się na zmiennym oprocentowaniu, co oznacza, że wraz ze zmianą stóp oprocentowania zmianom podlega również wysokość raty kredytu. Dobrym rozwiązaniem jest nadpłacanie kredytu, szczególnie w okresach, kiedy stopy procentowe są na niskim poziomie – nawet w mniejszych sumach. W ten sposób ewentualny wzrost rat będzie mniej odczuwalny dla portfela – mówi Tomasz Chróstny, Prezes UOKiK.

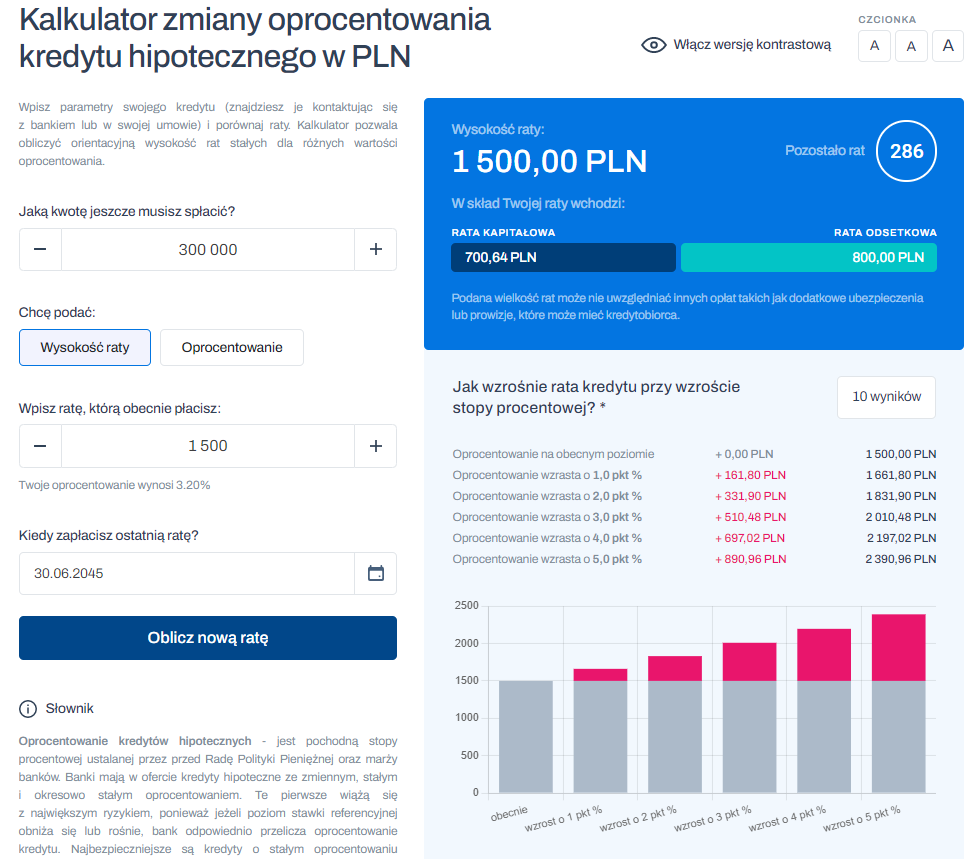

Orientacyjną wysokość rat dla różnych stawek oprocentowania można samodzielnie sprawdzić na kalkulatorze. Wejdź na finanse.uokik.gov.pl i wpisz parametry swojego kredytu – kwotę, którą masz do spłaty, wysokość rat lub oprocentowanie oraz datę spłaty ostatniej raty. Kalkulator poda 10 wyników – gdy oprocentowanie rośnie od 0,5 pkt proc. do 5 pkt proc.

Przykładowo: do spłaty pozostało ci 300 tys. zł. Kredyt masz do połowy 2045 r. Twoja obecna rata to 1,5 tys. zł – zobacz, jak orientacyjnie może się zmieniać wysokość rat:

Zgodnie z ustawą o kredycie hipotecznym, kredytodawca na formularzu informacyjnym przedstawia ryzyka związane ze wzrostem raty – wylicza ją dla różnych stawek stóp procentowych. Jak wynika z rekomendacji Komisji Nadzoru Finansowego, konsument musi podpisać oświadczenie, że biorąc kredyt hipoteczny ze zmiennym oprocentowaniem, jest świadomy ryzyka. - Apeluję do kredytobiorców, aby przygotowali się na ewentualne wyższe raty – warto już teraz orientacyjnie policzyć, ile mogłyby one wynosić. Zachęcam do korzystania z przygotowanego przez nas kalkulatora finansowego. Osoby, które dopiero chcą się starać o kredyt hipoteczny, powinny bardzo dokładnie zapoznać się z wyliczeniami banku, które przedstawiają symulację wzrostu raty - uważa Prezes UOKiK Tomasz Chróstny.

Zamierzasz wziąć kredyt?

- Sprawdź na kalkulatorze dostępnym na finanse.uokik.gov.pl jak zmiana oprocentowania może wpłynąć na wysokość twoich rat.

- Banki mają w ofercie kredyty hipoteczne ze zmiennym, stałym i okresowo stałym oprocentowaniem. Te pierwsze wiążą się z największym ryzykiem – najbezpieczniejsze są kredyty o stałym oprocentowaniu obowiązującym przez cały czas kredytowania. Powinieneś mieć możliwość przejścia z formuły zmiennego oprocentowania na stałe lub czasowo stałe. Tak wynika z Rekomendacji S KNF. Sprawdź koszty takiej operacji i warunki oferty.

- Bierzesz kredyt hipoteczny? Przeczytaj formularz informacyjny. Otrzymasz go przed zawarciem umowy od każdego kredytodawcy, pośrednika czy agenta. Dzięki temu łatwiej porównasz oferty, ponieważ zawiera informacje o m.in. całkowitej kwocie kredytu, zasadach spłaty, stopie oprocentowania i zasadach jej zmiany.

- Zwróć uwagę na symulację wysokości rat kredytu hipotecznego, gdy zmienią się stopy procentowe. Czy jesteś przygotowany na wyższe raty po kilku latach?

- W każdej chwili masz możliwość nadpłacać kredyt lub wcześniej go spłacić. W swojej umowie i tabeli opłat i prowizji znajdziesz warunki, na jakich możesz to zrobić.

„Policz i nie przelicz się!” – to nazwa kampanii społecznej Prezesa UOKiK. Urząd przygotował dwa 30-sekundowe spoty przeznaczone do emisji w telewizji i radio. Ostrzegają przed realną stratą zainwestowanych środków oraz zwracają uwagę na brak możliwości spłaty kredytu w przypadku wzrostu stóp procentowych. Spoty od 6 września można obejrzeć w telewizji publicznej i usłyszeć w radiu. Emitowane są bezkosztowo w oparciu o art. 31 c ustawy o ochronie konkurencji i konsumentów. Spoty kampanii „Policz i nie przelicz się!” i materiały do pobrania dostępne są na stronie UOKiK.

W ramach kampanii zapraszamy na webinar, podczas którego eksperci z UOKiK, Komisji Nadzoru Finansowego, przedstawiciel organizacji konsumenckiej oraz powiatowy rzecznik praw konsumenta porozmawiają o:

- inwestowaniu – typy instrumentów finansowych, ryzyka utraty oszczędności

- zakupach nieruchomości na kredyt – aktualne problemy i ryzyka związane z niskimi stopami procentowymi

- nowych narzędziach dla konsumentów oraz rzeczników – prezentacja kalkulatora zmiany oprocentowania kredytu hipotecznego.

Spotkanie odbędzie się online, na kanale UOKiK na Youtube, 23 września, w godz. 12.00-13:00. Podczas dyskusji ekspertów możliwe będzie zadawanie pytań.

Dodatkowe informacje dla mediów:

Biuro Prasowe UOKiK

pl. Powstańców Warszawy 1, 00-950 Warszawa

Tel.: 22 55 60 246

E-mail: biuroprasowe@uokik.gov.pl

Twitter: @UOKiKgovPL

Pomoc dla konsumentów:

Tel. 801 440 220 lub 22 290 89 16 – infolinia konsumencka

E-mail: porady@dlakonsumentow.pl

Rzecznicy konsumentów – w Twoim mieście lub powiecie

Tagi: ochrona konsumentów, finanse, kredyt, kalkulator, porady, kampania, Policz i nie przelicz się

Pliki do pobrania

- Komunikat prasowy (1,31 MB, docx, 2021.09.22)

- Wypowiedź Prezesa UOKiK Tomasza Chróstnego (5,42 MB, mp3, 2021.09.23)

Warto przeczytać

Po interwencji Prezesa UOKiK, PZPN i Ekstraklasa SA zmieniły swoje praktyki, które mogły stanowić nadużywanie pozycji dominującej. ...>

Prezes UOKiK Tomasz Chróstny wydał dwie decyzje w sprawie AUTOCENTRUM AAA AUTO – łączna kara to ponad 72 mln zł. ...>

Po interwencji UOKiK poprawi się sytuacja producentów trzody chlewnej w systemie tuczu kontraktowego. ...>

Prezes UOKiK Tomasz Chróstny nałożył kary w łącznej kwocie prawie 8 mln zł na spółki Volkswagen Poznań i Solaris Bus & Coach za tworzenie zatorów płatniczych. ...>

Prezes UOKiK nałożył ponad 46 mln zł kary na CANAL+ Polska oraz nakazał zwrot środków konsumentom. ...>

Prezentowane na stronie wakacje.pl ceny wielu wycieczek były nieaktualne lub niepełne – inna cena pokazywała się w wyszukiwarce, a inna po rozwinięciu szczegółów oferty. ...>

Wyszukiwarka

Konsumencie, masz problem?

-

Kontakt

Urząd Ochrony Konkurencji i Konsumentów

pl. Powstańców Warszawy 1

00-950 Warszawa

tel. 22 55 60 800

uokik@uokik.gov.pl

Elektroniczna skrzynka podawcza ePUAP -

Porady dla konsumentów

- Infolinia Konsumencka, tel. 801 440 220 oraz 222 66 76 76 czynna od poniedziałku do piątku w godz. 10:00 - 18:00, opłata wg taryfy operatora.

- porady@dlakonsumentow.pl

- Rzecznicy konsumentów

- Europejskie Centrum Konsumenckie

Strona główna

Kontakt

Polityka prywatności

Deklaracja dostępności

Mapa strony

Problem techniczny

Widget

Wersja mobilna

design by VENTI © UOKiK 2024. Wszelkie prawa zastrzeżone.